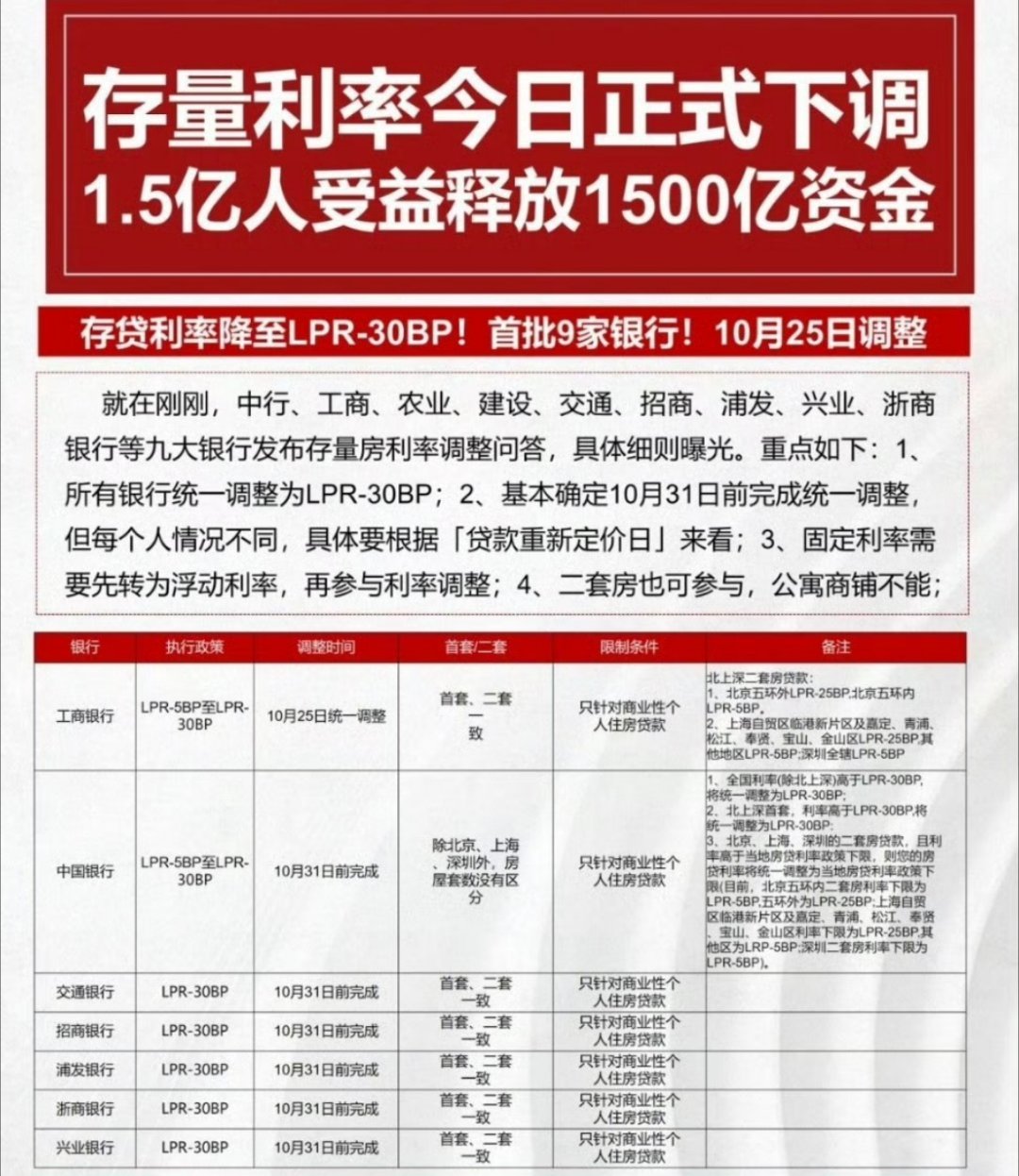

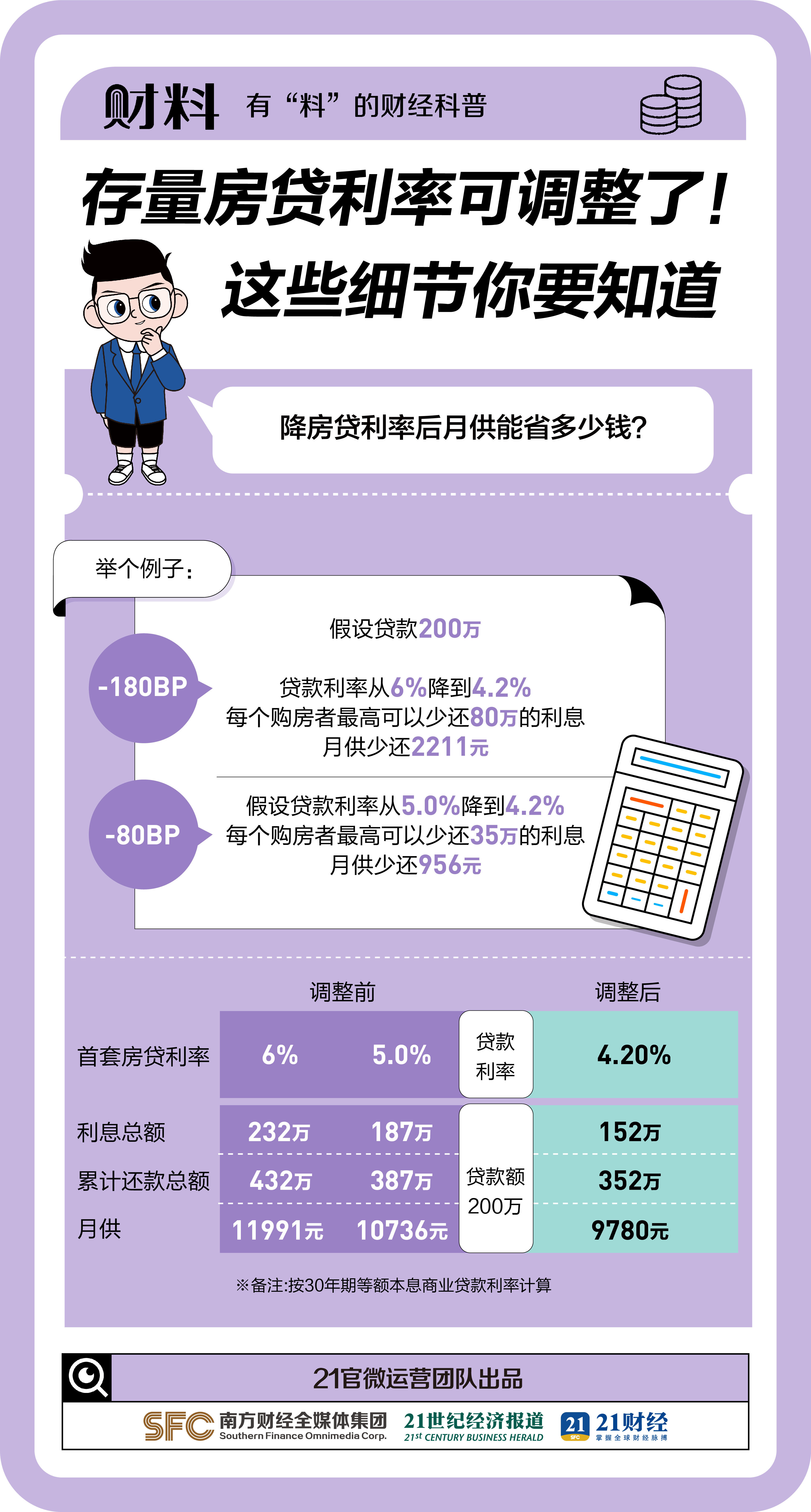

多家银行自XX月XX日起调整存量房贷利率。这一调整将对房贷市场产生深远影响,涉及众多借款人的利益。调整后的利率水平将直接影响购房者的贷款成本,市场对此反应敏感。本文深入解析了此次调整的动因,并展望了其未来可能带来的影响,包括可能引发的市场波动和消费者的财务规划变化。

背景介绍:

近年来,我国经济保持稳定增长,房地产市场也展现出繁荣态势,为维持金融市场的稳定,央行对金融市场进行了多次调控,在这一大背景下,多家银行调整存量房贷利率,旨在更好地适应市场变化,并满足客户的需求。

要点解析:

1、调整范围及内容:

* 此次调整主要针对存量浮动利率房贷产品,涉及利率水平和调整方式等方面。

* 部分银行会根据客户的信用记录、风险状况等因素,实施差异化调整,这意味着部分客户可能会享受到更优惠的利率。

2、调整原因及依据:

* 宏观经济环境的变化、金融市场的波动以及央行政策的影响是调整的主要原因。

* 银行在制定调整决策时,会综合考虑宏观经济数据、市场状况、央行政策导向以及自身经营状况。

3、影响分析:

* 对客户而言,利率调整直接影响贷款成本,可能加重或减轻还款负担。

* 对房地产市场而言,利率调整可能刺激或抑制购房需求,影响市场繁荣度。

* 对银行而言,调整存量房贷利率会影响其利润状况。

展望未来,随着宏观经济环境和金融市场的变化,存量房贷利率的调整将成为常态,客户应密切关注市场动态,银行也应制定合理的贷款利率政策,以维护金融市场的稳定。

科普小贴士:

浮动利率与固定利率是两种常见的贷款利率类型,浮动利率随市场变化而浮动,而固定利率在一定期限内保持不变,客户在选择房贷产品时,应根据自己的需求和风险承受能力进行选择。

多家银行存量房贷利率的调整是金融市场发展的必然结果,这一调整将对客户、房地产市场和银行产生一定影响,需要我们保持关注,希望广大房贷客户能够了解并关注市场动态,以便做出更为明智的决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号